ВВЕДЕНИЕ

В современном мире политические решения могут оказывать глубокое влияние на самые разные сферы жизни, включая такую критически важную область, как здравоохранение. Санкции, введенные против России, стали серьезным испытанием для отечественного рынка медицинского оборудования. Они спровоцировали целый ряд проблем и стали глобальным вызовом для отрасли. Это касается как производителей, так и потребителей медицинских изделий, которые вынуждены адаптироваться к новым условиям.

В этой статье мы попытаемся разобраться, как именно санкции повлияли на рынок медицинских изделий в России, какие проблемы вызвали и какие возможности открыли. Мы также рассмотрим перспективы развития российской медицинской отрасли в условиях санкций и обсудим стратегии, которые могут стать ответом на новые вызовы и продемонстрировать эффективность в борьбе с возникшими проблемами.

МАТЕРИАЛЫ И МЕТОДЫ

Для написания данной работы были изучены российские и международные публикации, наиболее точно относящиеся к теме исследования. Помимо этого был использован собственный опыт общения и работы с китайскими поставщиками.

ОБСУЖДЕНИЕ

САНКЦИИ И ИХ ВЛИЯНИЕ НА РЫНОК МЕДИЦИНСКОЙ ТЕХНИКИ

Санкции и их влияние на финансовый и логистический секторы

Санкции, введенные против России, оказали значительное влияние на финансовую и логистическую инфраструктуру страны, что, в свою очередь, привело к серьезным изменениям на рынке медицинского оборудования [1]. Агентство Reuters сообщило, что санкции, наложенные США, Великобританией, странами Евросоюза и Канадой на Россию, формально не распространяются на медицину и медицинское оборудование [2]. Однако другие санкции, которые отрезали российские банки от международной финансовой системы, а также решения крупных транспортных компаний приостановить обслуживание нашей страны, ставят под угрозу логистику и могут затруднить поставку медицинских принадлежностей на территорию России. По мнению аналитиков из европейской торговой ассоциация MedTechEurope, удаление семи российских банков из международной платежной системы SWIFT неизбежно вызовет перебои во всей отрасли медицинских технологий – от диагностики до лечения. Ведь без доступа к этой платежной системе проводить операции с Россией становится заметно сложнее. Таким образом, изза проблем с оплатой и логистикой поставки из некоторых европейских стран в текущих условиях становятся практически невозможны [3].

Как было упомянуто выше, банки-корреспонденты, выступавшие посредниками в переводе средств на счета компаний-производителей стран, отнесенных к недружественным, перестали проводить платежи между бизнессубъектами в прежнем формате [4]. Платежи за оборудование стали «застревать» на счетах банков-корреспондентов, нарушая цепочки поставок оборудования уже на первом этапе – на этапе оплаты и размещения заказа. Это привело к увеличению стоимости и времени проведения финансовых операций, что, в свою очередь, отразилось на росте стоимости импортного медицинского оборудования [5].

Влияние на логистику

Санкции также оказали влияние на логистическую инфраструктуру. Проблемы с контейнерными и авиационными перевозками, а также с наземными транспортными коридорами привели к увеличению стоимости и сроков доставки медицинского оборудования в Россию [6].

Из российских портов ушли все значимые мировые морские контейнерные перевозчики. В частности, три крупнейших в мире контейнерных линии временно приостановили грузовые перевозки в нашу страну. Это нанесло дополнительный удар по внешней торговле России [7].

- Швейцарская компания MSC, являющаяся крупнейшим в мире контейнерным перевозчиком по параметру вместимости, с 1 марта 2022 года объявила «временную приостановку всех заказов на грузоперевозки в Россию/из России, охватывающую все доступные районы, включая Балтику, Черное море и Дальний Восток России».

- Датская компания Maersk, второй по величине перевозчик после MSC, заявила, что также временно приостанавливает все контейнерные перевозки в Россию и из России, добавив, что ограничение, охватывающее все российские порты, не будет распространяться на продукты питания, медицинские и гуманитарные поставки.

- Французская компания CMA CGM, третья по величине контейнерная линия в мире, ссылаясь на проблемы в области безопасности, объявила о приостановке всех заказов на перевозку в Россию и из России до дальнейшего уведомления.

Ранее с аналогичными заявлениями уже выступили сингапурская Ocean Network Express и немецкая Hapag Lloyd. Таким образом, Россия оказалась фактически отрезана от ведущих мировых контейнерных перевозчиков, что только увеличило масштаб логистических проблем.

Усугубляют ситуацию и проблемы с авиационными перевозками. В настоящее время авиационные перевозки в Россию осуществляет ограниченное число крупных международных авиаперевозчиков. Они представлены авиакомпаниями Турции, ОАЭ, а также рядом авиакомпаний из Сербии и Северной Африки [8].

В результате тарифы на доставку грузов резко выросли. Это не только увеличило стоимость конечного продукта для потребителя, но и затруднило процесс планирования и прогнозирования для поставщиков и производителей [9].

Кадровые изменения

Спровоцированные санкциями и экономической конъюнктурой кадровые изменения также оказали ощутимое влияние на рынок медицинского оборудования в России. В частности, на развитие телемедицинских технологий (ТМТ). И.А. Шадеркин, к.м.н., заведующий лабораторией электронного здравоохранения Института цифровой медицины Первого Московского государственного медицинского университета им. И.М. Сеченова, в своей статье приводит ряд факторов, оказавших влияние на кадровые перемены в отрасли [10].

Среди них:

- Эмиграция специалистов. Санкции привели к оттоку инженеров-программистов за границу, многие из которых продолжили работать в российских компаниях в удаленном формате. Это ухудшило коммуникацию и повысило риски перехода специалистов в другие компании, в том числе иностранные. Эмиграция также затронула звено руководителей и менеджеров, в то время как врачи в большинстве остались в России изза сложности подтверждения медицинского диплома и статуса за границей.

- Перенос производства. Боязнь потери источника продаж за рубежом и нарушение под воздействием санкций цепочек поставок комплектующих привели к переносу производства в страны ближнего зарубежья. Это также вызвало кадровые сложности, так как некоторым компаниям для решения этих проблем пришлось релоцировать целые инженерные команды.

- Юридическая реструктуризация. Изменение производственных процессов и финансирования вынудило ряд компаний провести юридическую реструктуризацию, связанную с регулированием отношений с правообладателями, направленную на то, чтобы разорвать явные юридические связи с Россией.

Кадровые проблемы, усугубившиеся под воздействием санкций, являются серьезным препятствием для развития производства медицинской техники в России. Решение этих проблем потребует комплексного подхода, включая внедрение новых образовательных программ, организацию тренингов, а также интенсификацию сотрудничества на международном уровне с опорой на Китай. Эти меры могут способствовать созданию сильной и квалифицированной кадровой базы, способной поддерживать и развивать производство медицинской техники в нашей стране.

Проблемы с аппаратными и программными продуктами

Принятие некоторыми зарубежными медицинскими компаниями решений прекратить сотрудничество с российскими дилерами также может иметь серьезные последствия. Например, с 3 февраля 2023 года Япония заявила о прекращении поставок в РФ медицинских изделий, роботов и оптики. Это может привести к дефициту важного медицинского оборудования, такого как тонометры Omron и A&D, которые традиционно занимают значительную долю рынка в РФ [11].

За последние десятилетия Россия утратила важный сегмент в цепочке создания и производства МИ. Вместо этого был сделан акцент на международные поставки, а процессы разработки и производства отечественных медицинских изделий были отодвинуты на второй план. На фоне отсутствия учреждений, занимающихся научно-исследовательскими и опытно-конструкторскими работами (НИОКР) в сфере производства МИ, это привело к возникновению разрыва между образовательной базой и нуждами производителей, а главное – потребителей. Неблагоприятный инвестиционный климат и высокая конкуренция со стороны международных компаний привели к тому, что на сегодняшний день российское медицинское оборудование для телемедицинских целей фактически отсутствует [10].

В отличие от сектора МИ, сектор разработки и производства программного обеспечения для здравоохранения традиционно был достаточно широко представлен российскими компаниями. Это касается медицинских информационных систем (МИС), программного обеспечения для телемедицины (ТМ) и других информационных систем. Законодательные ограничения на использование иностранного программного обеспечения и требование хранения данных на территории России способствовали развитию этого сектора экономики. Однако, стоит отметить, что базовые программные продукты, такие как системы управления базами данных (СУБД), операционные системы (ОС), браузеры и средства разработки (IDE) в большинстве своем представлены международными продуктами, которые также могут оказаться под угрозой санкций.

В целом санкции оказали заметное влияние на сектор медицинских изделий в России. Сложившаяся ситуация выявила уязвимость российского рынка МИ и продемонстрировала необходимость восстановления национального производства и стимулирования разработок в этой сфере. В то время как программное обеспечение остается менее уязвимым, потенциальные риски все равно существуют. Текущая ситуация требует комплексного подхода и стратегического планирования для обеспечения устойчивости и независимости российского сектора здравоохранения [9].

Инвестиции в сектор медицинских изделий

В современном мире инвестирование в сектор медицинских изделий представляет собой сложный и многогранный процесс. Он характеризуется двумя основными моделями финансирования: венчурной и дивидендной, каждая из которых имеет свои особенности и сферу применения.

Венчурная модель финансирования включает в себя поиск и финансирование перспективных стартапов в области медицинских изделий. При использовании этой модели могут быть задействованы различные фонды, организации или отдельные предприниматели, которые специализируются на выявлении и поддержке молодых и перспективных компаний. Главная цель — увеличение капитализации стартапа с последующим выходом из него с прибылью. Однако, инвесторы часто не являются экспертами в области медицинского бизнеса из-за его сложности и высокой сегментации, что может создавать определенные дополнительные риски и ограничения.

При реализации дивидендной модели в центре внимания оказывается вложение средств в конкретный медицинский продукт (например, медицинское оборудование или программное обеспечение) с целью получения прибыли от его продажи в виде дивидендов. Эта модель чаще всего используется профильными медицинскими компаниями или специалистами в области здравоохранения, которые понимают ценность и потенциал конкретного продукта.

Последние годы принесли значительные изменения в инвестиционный ландшафт России, особенно в секторе медицинских изделий. Как отмечает в своей статьи И.А. Шадеркин, введение санкций привело к снижению интереса международных инвесторов к российским стартапам, ограничив последним доступ к европейским и американским рынкам. Это, в свою очередь, увеличило риски для внутренних инвесторов и привело к сокращению венчурного финансирования [9].

Таким образом, дивидендная модель остается наиболее понятной и привлекательной с экономической точки зрения, но и она также сталкивается с проблемами из-за текущей политической и экономической обстановки. А ограниченное количество игроков в индустрии здравоохранения и введение санкций создают дополнительные препятствия для развития этой модели.

Инвестирование в сектор медицинских изделий в России является сложным и динамичным процессом, подверженным влиянию множества факторов. Венчурная и дивидендная модели предлагают разные подходы к финансированию, каждый из которых имеет свои преимущества и недостатки. Введение санкций и изменения в экономической ситуации привели к существенным изменениям в инвестиционном климате, что требует тщательного анализа и стратегического планирования со стороны инвесторов и владельцев стартапов. Возможно, будущее этого сектора будет зависеть от государственной поддержки и развития новых, адаптированных к текущим условиям, моделей финансирования.

«Мусорный рейтинг» и его влияние на рост цен

Международные рейтинговые агентства присвоили России «мусорный рейтинг надежности». Этот термин используется в финансовом мире для обозначения кредитного рейтинга, который находится ниже «зеленого» инвестиционного уровня. Это означает, что страна или компания, которой присвоен такой рейтинг, считается более рискованной для инвесторов и кредиторов.

В случае с Россией произошло следующее: крупные международные рейтинговые агентства, такие как S&P Global, Moody's и Fitch, снизили кредитный рейтинг страны до «мусорного» уровня [12]. Это произошло вследствие санкций, введенных против России Западом, а также нарастающего геополитического напряжения.

Снижение кредитного рейтинга до «мусорного» уровня имеет ряд последствий. Во-первых, это увеличивает стоимость заемных средств для страны или компании, поскольку инвесторы требуют более высокой доходности для компенсации увеличенного риска. Во-вторых, некоторые институциональные инвесторы (например, пенсионные фонды) могут быть юридически ограничены в инвестировании в активы «мусорного» класса.

Поэтому зарубежные производители и поставщики медицинского оборудования при ведении бизнеса с российскими компаниями могут столкнуться с повышенными рисками и ростом стоимости, что также может привести к увеличению цен на медицинское оборудование в России.

Позиция международных производителей на российском рынке медицинского оборудования в условиях санкций

Обратимся к статистике. По данным Евростата, в 2020 году в Россию из ЕС было поставлено фармацевтических продуктов в общей сложности на 6,5 миллиарда евро ($7,23 миллиарда), что составляет около 8,4% от общего объема экспорта в Россию. Согласно данным MedTech Europe, поставки медицинского оборудования из ЕС в нашу страну за 12 месяцев (с сентября 2020 по сентябрь 2021 года) составили порядка 1,6 миллиарда евро [2].

Данные правительства США свидетельствуют о том, что в 2021 году на долю фармацевтических препаратов и медицинского оборудования приходилось около 8% общего объема экспорта товаров из США в Россию. В общей сложности из США в РФ за этот период было отправлено лекарств на сумму $355 миллионов и медицинского оборудования на сумму $157 миллионов.

Согласно последним доступным данным Becker's ASC Review, в 2018 Россия импортировала медицинских устройств на сумму порядка $1,5 миллиарда. Более $360 млн из которых пришлось на импорт ортопедических и протезных устройств [13].

До недавнего времени на российском рынке в большей степени была представлена продукция шести крупных американских производителей медицинских устройств: Johnson & Johnson (общий объем доходов в 2022 году составил $27,100,000,000), G.E. Healthcare ($17,725,000,000), Medtronic (31,686,000,000), Baxter (12,784,000,000) и Stryker ($17,108,000,000) .

В этом контексте важно отметить негативные последствия санкций не только для российского рынка медицинских устройств, но и для владельцев крупных иностранных брендов. Это, в частности, относится к Siemens Healthineers (выручка в 2021 году составляет $20,516,580,000), которая имеет долгосрочные отношения с российскими медицинскими учреждениями и является одним из крупнейших поставщиков медицинского оборудования в Россию.

При этом крупнейшие производители медицинского оборудования в мире не только получают значительные доходы в нашей стране, но и имеют потенциальное влияние на рынок медицинского оборудования в России.

Опираясь на различные стратегии и модели бизнеса, вышеперечисленные компании способны адаптироваться к санкциям и другим турбулентным макроэкономическим факторам. В частности, Medtronic и Johnson & Johnson, имеющие широкую продуктовую линейку, имеют возможности для смягчения воздействия санкций на отдельные сегменты их бизнеса.

В этом свете представляет интерес, какую позицию занимают крупнейшие производители медицинского оборудования в отношении продолжения сотрудничества с Россией:

- Johnson & Johnson заявили, что компания принимает меры для поддержки населения Украины, включая предоставление гуманитарной помощи и поддержку медицинских работников на передовой. При этом в компании не упомянули о том, какое конкретно влияние санкции оказывают на бизнес [14].

- В середине 2022 года компания Siemens после 170 лет взаимовыгодного сотрудничества запустила процедуру прекращения своей производственной деятельности в России [15].

- Royal Philips прекратила всю коммерческую деятельность в России и Белоруссии, но продолжает поддерживать медицинские учреждения в этих странах, занимаясь обслуживанием уже установленного оборудования [16].

- Компания Abbott заявила о приостановлении новых инвестиций, проектов по развитию бизнеса и рекламы в России. Однако компания сохранила поставки своей продукции, в том числе жизненно важных лекарств, используемых при лечении рака и функциональных нарушений работы органов [17].

- И хотя некоторые компании заняли нейтральную позицию и продолжили поставлять свою продукцию и обслуживать клиентов, как, к примеру, производитель ортопедических устройств Stryker, в целом ситуация для международных производителей медицинского оборудования на российском рынке складывается непросто.

ВЫБОР КИТАЯ КАК ПОСТАВЩИКА МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

История

Первое, что приходит на ум, когда речь заходит о перспективах развития производства необходимого России медицинского оборудования, это Китай. Почему? Давайте обратимся к истории. Еще в 50-60х годах прошлого столетия Китай был на 90% аграрной страной. Тогда, в конце 1950х годов, Мао Цзэдун принимает решение о реализации новой программы, получившей название «Большого скачка». Целью амбициозной программы было стремительное развитие экономики. Но эксперимент оказался неудачным и имел трагические последствия как для народа, так и для экономики Китая в целом.

В 60-е страна переживает сильный голод, культурную революцию и массовые репрессии. Историки считают, что «Большой скачок» привёл к гибели десятков миллионов человек – по разным оценкам от 18 млн до 56 млн человек (по данным исследования китайского историка Юй Сигуана).

С конца 1976 года бразды правления страной берет на себя Дэн Сяопин. Считая во многом ошибочной программу «Большого скачка», Дэн Сяопин, опираясь на поддержку коммунистической партии, начинает осуществление программы по модернизации экономики. В 1978 году на очередном пленуме компартии официально провозглашается курс на социалистическую рыночную экономику, в которой будут сочетаться две экономические системы: планово-распределительная и рыночная.

Итогом масштабных реформ в аграрной сфере, промышленности, открытия программ привлечения инвестиций в страну становится так называемое «китайское экономическое чудо», уже в конце 80-х привлекшее к себе внимание во всем мире.

Результаты преобразований качественно отразились на жизни обычных граждан: показатели безработицы снизились в 3 раза, а розничный товарооборот удвоился. Менее чем за десятилетие – к 1987 году, объемы внешней торговли увеличились в 4 раза. В экономику удалось привлечь миллиарды долларов иностранных инвестиций, и к 1989 году в стране насчитывалось 19 000 совместных предприятий.

Текущее положение Китая

За последние годы Китай вышел на 2 место в мире по ВВП с показателем $18,321,197 млн, вплотную приблизившись к США (ВВП США $25,035,164 млн). Китай сегодня по праву называют «мировой фабрикой», так как большая часть товаров народного потребления, так или иначе, производится в этой стране. В последнее время в Китае растет доля высокотехнологичных отраслей промышленности, что дает возможность составить конкуренцию западным компаниям, выпускающим электронику, в том числе, медицинскую технику.

Сегодня малому и среднему бизнесу в России очень выгодно заказывать производство продукции в Китае для дальнейшей реализации под своей торговой маркой в России.

Такой подход имеет очевидные плюсы:

- КНР славится своим высокотехнологичным производством и дешевой рабочей силой, благодаря чему можно создавать товары с низкой себестоимостью, которые при этом отвечают международным стандартам качества;

- У Китая огромный инженерно-технический потенциал, а между предприятиями налажена эффективная кооперация, что позволяет организовать производство в любой сфере;

- Китайский рынок предлагает предпринимателям сотни готовых решений в различных нишах, при этом заказчик может по своему усмотрению менять некоторые характеристики товара, чтобы персонализировать его;

- Минимальный заказ на ОЕМ-производство значительно ниже, чем заказ на изготовление товаров по специальному проекту, ведь на фабрике уже все готово для работы;

- По той же причине запуск производства не занимает много времени;

- Отсутствие зависимости от конкретной фабрики или завода – если производитель не подходит, можно без труда найти другого, который готов выполнить заказ.

Перспективы сотрудничества с китайскими производителями медицинской техники в условиях санкций

В условиях текущих санкций и ограничений, наложенных на российский рынок, важно рассмотреть альтернативные источники производства и поставок медицинской техники в страну. Одним из них является быстро растущий рынок Китая. Компании КНР уже зарекомендовали себя как производители качественной и доступной медицинской техники. В этой главе мы рассмотрим деятельность основных китайских производителей медицинской техники, изучим их продукты и оценим возможности для сотрудничества.

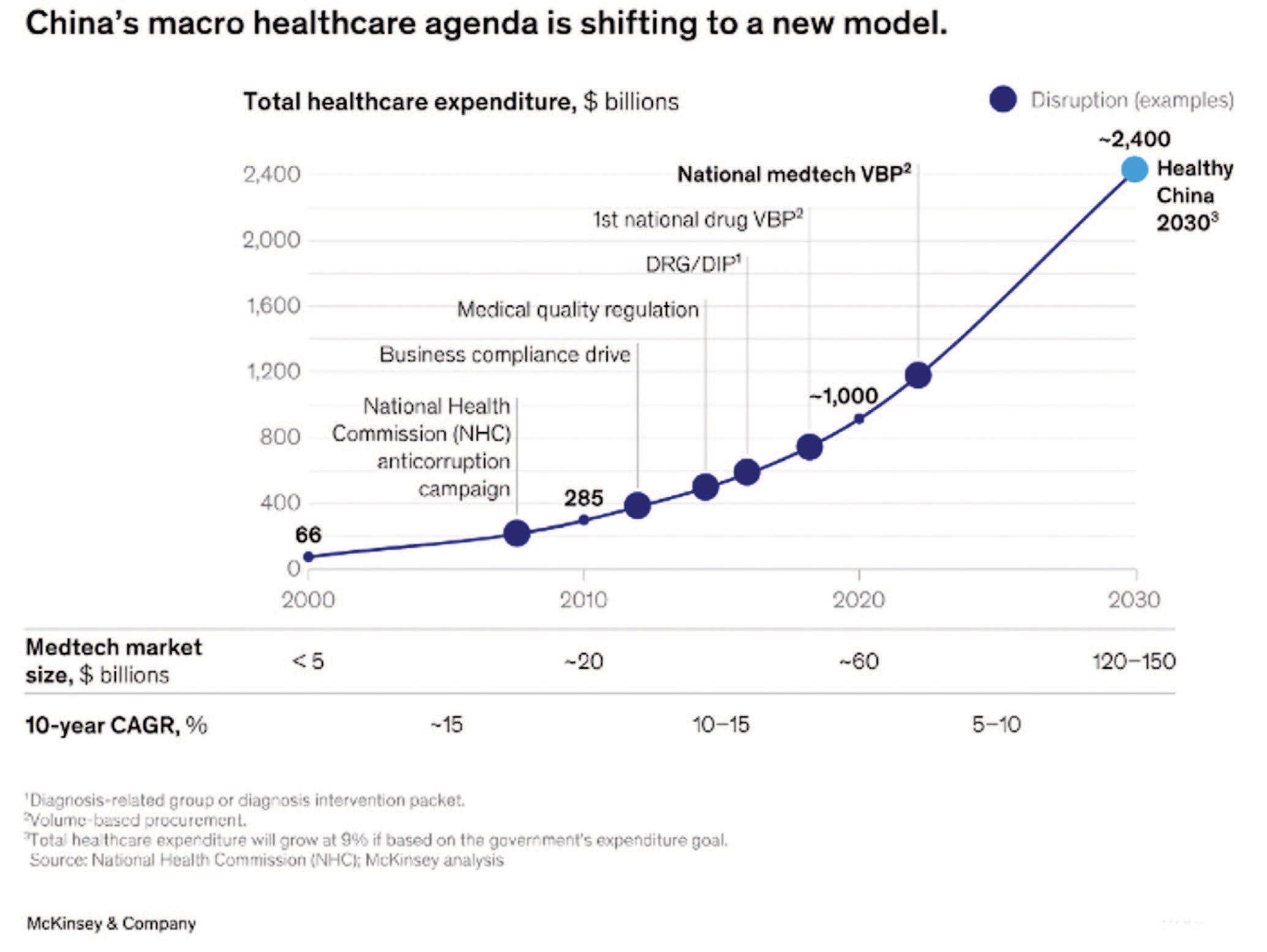

Согласно данным аналитического обзора международной консалтинговой компании McKinsey, китайские компании, специализирующиеся в области медтехнологий значительно улучшили свою работу по всем направлениям [18].

Китайские медтех-компании, доходы которых в 2021 году в общей сложности составили порядка 44 миллиардов долларов, начиная с 2019 года, росли в среднем на 36% в год, что почти в три раза превышает темп роста рынка в целом [19]. За этот период сразу нескольким китайским медтех-компаниям FDA (Food and Drug Administration, Управление по контролю качества пищевых продуктов и лекарственных средств Министерства здравоохранения США) присвоила статус прорывных с точки зрения производимой ими продукции. Наличие такого статуса помогает ускорить разработку, оценку и запуск производства новых медицинских устройств, которые могут потенциально обеспечить более эффективное лечение или диагностику заболеваний, представляющих угрозу для жизни или стимулирующих развитие инвалидизирующих состояний (рис.1).

Рис 1. Новая модель макроэкономического здравоохранения Китая

Fig. 1. China's new macroeconomic healthcare model

В обзоре McKinsey также упоминается Sinopharm, крупнейший дистрибьютор в сфере здравоохранения в Китае, который в 2021 году увеличил доходы от медтехнологий на 21% до 17 миллиардов долларов. В число его клиентов входят такие глобальные лидеры, как Medtronic, Johnson & Johnson, Danaher, Becton Dickinson, Stryker и Smith+Nephew.

Сравнивать медицинское оборудование, производимое в Китае, с продукцией европейских и американских производителей по ценам и качеству достаточно затруднительно – слишком много факторов определяет судьбу того или иного товара на конкретном рынке. Но в общих чертах можно отметить, что китайское медицинское оборудование, как правило, дешевле, чем аналогичное оборудование, произведенное в западных странах. Это связано с более низкими затратами на производство в Китае, включая расходы на зарплаты, аренду и другие операционные расходы.

Важно подчеркнуть, что низкая цена не всегда означает низкое качество. Как отмечают эксперты, качество китайского медицинского оборудования в последние годы значительно улучшилось. Многие китайские производители теперь производят оборудование, которое соответствует международным стандартам и даже их превосходит. Однако все еще существуют различия в качестве между различными производителями и продуктами. Поэтому при выборе медицинского оборудования важно учитывать не только цену и качество, но и другие факторы, такие как послепродажное обслуживание, гарантии, обучение персонала и т.д.

ВАРИАНТЫ РАБОТЫ С КИТАЕМ

Как найти нужное оборудование и нужную компанию в Китае?

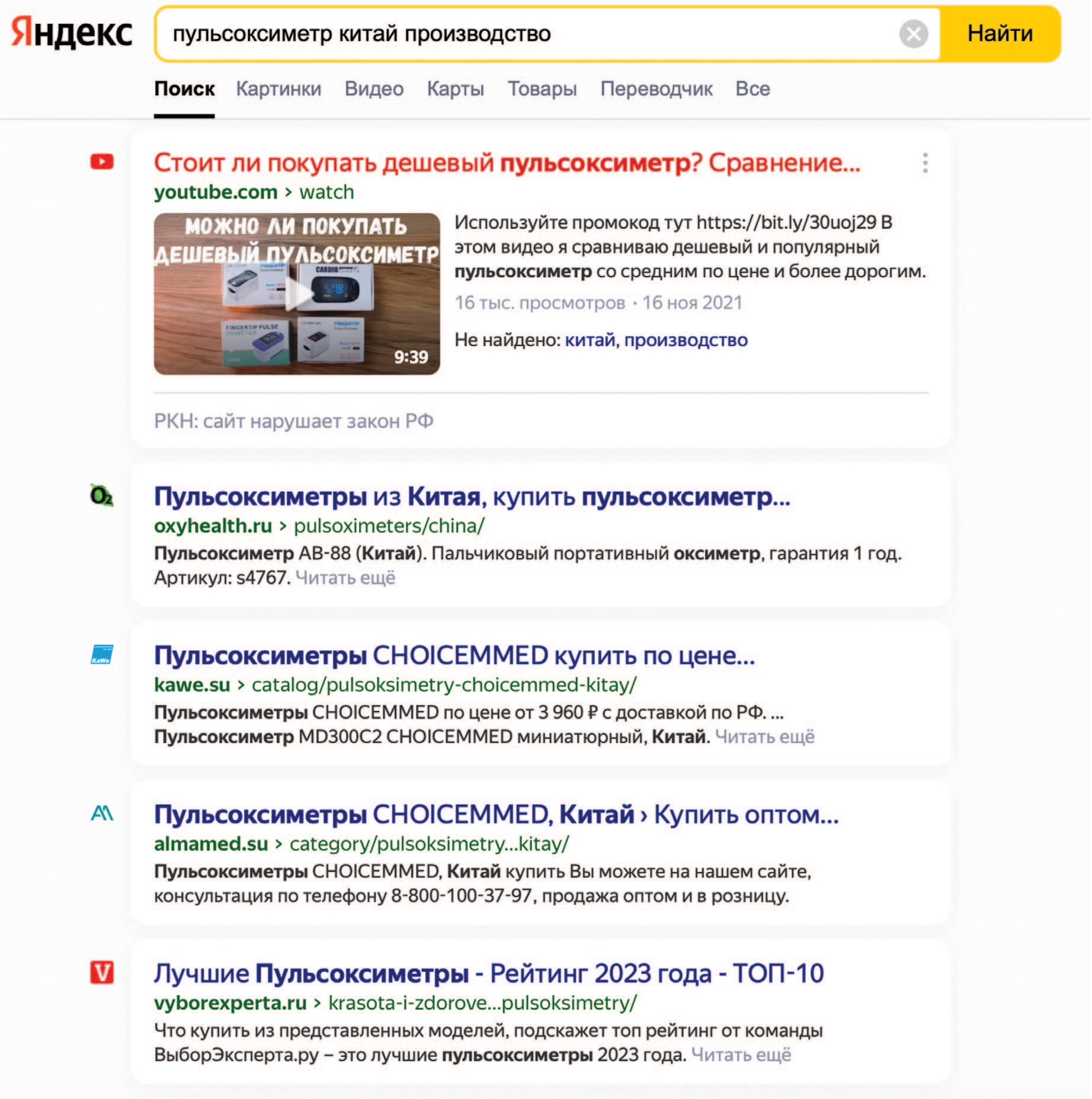

Сотрудничество с Китаем в области производства медицинских изделий и оборудования, как правило, у многих вызывает определенные трудности. Они обусловлены не только наличием культурных различий и языкового барьера, но и колоссальными масштабами производства, присущими китайским производителям, а также огромным количеством поставщиков, выбрать среди которых подходящего партнера бывает непросто.

Обычный запрос в поисковике в большинстве случаев приводит к выдаче информации об уже локализованных в России китайских продуктах. Различные интернет-магазины, дистрибьюторы, компании-посредники занимают большую долю поисковой выдачи (рис. 2).

Рис 2. Запрос в поисковике

Fig. 2. Search engine query

Если Вы планируете работать с китайскими поставщиками и фабриками, лучший способ выйти на них – воспользоваться платформой Alibaba. Alibaba – это b2b-версия всем нам известного Aliexpress. На Alibaba компании-производители и компании-поставщики регистрируют свои профили и предлагают различные товары. Разница с Aliexpress заключается в том, что товары, которые там представлены, предлагаются к покупке партиями и по гибким ценам. То есть Вы не можете просто заказать там одну единицу товара для собственных нужд.

Процесс поиска товара выглядит следующим образом:

- Введите поисковый запрос в строку поиска. На этом этапе можно экспериментировать с разными запросами, так как перевод с китайского оставляет желать лучшего;

- Откройте страницу интересующего товара;

- Изучите карточку товара: минимальное предложение (MOQ – minimum order quantity), цены, информацию о доставке и поставщике;

- Перейдите в карточку производителя и изучите информацию о компании.

Зачастую один и тот же товар можно встретить в продаже в разных компаниях. Объясняется это тем, что товар могут предлагать разные поставщики:

- реальные производители товара (завод, фабрика), который производит оригинальный продукт;

- посредники, которые агрегируют товары разных компаний и предлагают их к продаже:

○ иногда подобные компании маскируются под реальных производителей, и довольно сложно понять, так это или нет. Необходимо делать собственный анализ на основании данных о компании, изучать сайт производителя, анализировать линейку продуктов

○ некоторые компании не являются эксклюзивными дистрибьюторами продукции какого-то производителя и продают широкий спектр товаров разных брендов

- производители «реплик» или похожих на оригинал неоригинальных товаров. Порой бывает сложно на этапе поиска отличить «реплику» от оригинала. Нужно опять же проводить собственный анализ поставщика, изучать сайт компании, общаться с менеджером. Наиболее часто ситуация с неоригинальными копиями возникает в сегменте недорогой потребительской техники (фитнес-браслеты, весы, пульсоксиметры и т.д.);

- Отправьте запрос поставщику через форму на сайте. В запросе можно уточнить некоторые детали по характеристикам товара или его стоимости. Цель данного шага – начать диалог с представителем компании;

- Далее, как правило, удобней вести диалог через мессенджер (лучше всего для этого подходит китайский WeChat). На этом этапе обсуждается возможность поставки сэмплов, их стоимость, варианты доставки, уточняются детали по самому товару;

- Закажите сэмплы (тестовые образцы) продукции для того, чтобы посмотреть на товар «вживую» и попробовать его в использовании;

- Договоритесь о покупке партии товара. Стоимость партии напрямую зависит от количества единиц. Как правило, китайские компании неохотно идут на поставку партии меньше 1000 штук. Обсудите варианты доставки, таможенного оформления и способ оплаты товара.

При успешном взаимодействии с одним или несколькими китайскими производителями следующим шагом к развитию взаимоотношений и расширению сотрудничества является личное посещение производственной площадки в Китае. Как правило, реальные производители (фабрики, заводы) очень охотно принимают гостей и могут помочь организовать поездку. В некоторых случаях можно запросить официальное приглашение для получения деловой визы в Китай, также иногда компании могут предложить варианты проживания за свой счет.

Восточный менталитет неразрывно связывает формальные деловые отношения и неофициальные встречи. Китайцы охотно организовывают визиты к себе на производство, обеды, развлекательную программу. В процессе такой неформальной социальной активности возникают дополнительные возможности договориться о более выгодных условиях или найти новые варианты сотрудничества.

К тому же посещение Китая не стоит ограничивать лишь визитом на один завод. Лучше всего спланировать поездку так, чтобы была возможность посетить тематическую выставку или же заводы и фабрики других производителей. На поездку нужно закладывать несколько дополнительных дней, так как на выставке, как правило, можно найти интересных производителей и договориться о безотлагательном визите на их производство.

Существует несколько моделей работы с китайскими компаниями в области производства так называемого «железа».

Выделяют 3 основные модели:

- OEM-производство;

- ODM-производство;

- Локализация производства.

OEM-производство

OEM расшифровывается как «original equipment manufacturer» или оригинальный производитель оборудования. Такой путь подразумевает продажу уже готовых локальных решений (полностью готового продукта, разработанного местной фабрикой) на другие рынки под другим брендом.

При этом не подразумевается внесение каких-то конструктивных изменений в сам продукт, а лишь его «переупаковка»: нанесение логотипов, шильдиков, использование отдельной брендированной упаковки и печатных материалов. Такой путь имеет как преимущества, так и недостатки.

К преимуществам OEM-производства можно отнести:

- Возможность заказа небольшой партии товара;

- Низкую закупочную стоимость товара ввиду массовости производства;

- Низкий порог входа, возможность начать продажи с минимальными вложениями;

- Небольшие сроки поставки ввиду массовости производства и наличия товара на складах.

Недостатки:

- Невозможность внести какие-либо существенные изменения в продукт;

- Продукция не уникальна, может продаваться другими поставщиками.

Для китайских компаний процесс создания OEM-продуктов выглядит экономически целесообразным. Они делают востребованный продукт в очень больших количествах, концентрируясь на производстве и на качестве. Таким компаниям при этом не приходится вкладывать средства в продвижение продукта, маркетинг, налаживание цепочек сбыта, так как этим занимается покупатель их продукции. Зачастую конечный потребитель даже не знает истинного производителя товара, который он только что купил: товар упакован и брендирован известной компанией, продается под маркой данной компании и имеет гарантию от этой же компании.

ODM-производство

ODM (Original Design Manufacturer) — производство оригинального дизайна по контракту. При таком способе производства заказчик предоставляет производителю проект товара для последующего производства. Это может быть проект на любой из стадий: от готового продукта до концепта и MVP (Minimum Viable Product, минимально жизнеспособный продукт). Можно также договориться о том, чтобы команда производителя поучаствовала в доработке продукта, то есть тем самым использовать их ресурс.

Преимущества ODM-производства:

- На выходе получается уникальный продукт с теми свойствами, которые нужны заказчику;

- Возможность адаптировать продукт под местные рынки и местных потребителей;

- Отсутствие необходимости разворачивать производственную площадку и увеличивать штат.

Недостатки ODM-производства:

- Более высокая стоимость входа, чем при OEM-производстве;

- Потребность в первоначальных вложениях средств на разработку проекта;

- Наличие рисков того, что производитель начнет выпускать такой же продукт под своим брендом.

При производстве ODM-продукции большую роль играет размер и характеристики партии производимого товара. Имея в портфеле заказчиков компании из разных уголков мира, производитель не заинтересован выпускать товар «про запас», так как ему нужно налаживать производство заново под каждый отдельный конкретный продукт каждого заказчика. Поэтому при ODM-производстве и небольших партиях (до 10 000 шт.) заказчик получает довольно высокую стоимость конечного продукта, так как в эту стоимость включены пуско-наладочные работы по производству, изготовление пресс-форм, отладка процесса производства. Но уже при повторном размещении заказа либо при первоначально заказанном большом размере партии эти издержки распределяются между всей партией, что существенно снижает стоимость готовой продукции.

Локализация производства

Локализация зарубежного производства в России является эволюционным процессом. По сути, компании задумываются о локализации лишь в том случае, если в стране, куда поставляется товар, уже налажены успешные продажи и сформирован рынок сбыта. При наличии таких предпосылок локализация производства может дать экономию на логистике и больший контроль над производственной цепочкой.

Однако следует учитывать, что даже при размещении производственных мощностей внутри страны, где происходит производственная локализация, как правило, все станки, оборудование, технологии производства и т.п., в любом случае, остаются в собственности иностранного производителя. При этом вся технологическая цепочка должна строго соответствовать стандартам компании-производителя.

С точки зрения государства, локализация производства имеет ряд плюсов. К ним можно отнести создание новых рабочих мест и дополнительные поступления в бюджет в виде налогов.

Но тут стоит еще раз отметить, что понятие «локализация производства» и «российское производство» – это далеко не одно и то же. При локализации производства компания лишь снижает транспортные и логистические издержки, тогда как все комплектующие, компоненты и сырье все равно закупаются за рубежом. И зависимость от импорта таким образом никуда не исчезает: российская компания, на базе которой осуществляется локализация производства, остается все так же зависима от иностранных компонентов, от сервисного обслуживания оборудования и налаживания производственных процессов.

Среди экономистов существует мнение, что локализация производства пагубно влияет на экономический рост, так как она еще больше загоняет экономику в зависимость от иностранных товаров и компонентов.

Получение регистрационного удостоверения

Одним из самых существенных барьеров для расширения существующих линеек медицинского оборудования и использования новых продуктов в клинической практике является необходимость получения регистрационного удостоверения. Это требование, обусловленное необходимостью жесткого регулирования рынка медицинских изделий, опосредованно тормозит развитие и внедрение современных технологий в этой сфере.

Вопрос получения регистрационного удостоверения практически сразу же встает при переговорах с представителями китайских компаний, хотя, как правило, сами компании готовы поставлять оборудование и медицинские гаджеты без регистрации. Однако, согласно российскому законодательству, регистрационное удостоверение в любом случае требуется компании, занимающейся ввозом медоборудования для его дальнейшей реализации и использования на территории РФ.

Возможные варианты решения проблемы:

- Получение регистрационного удостоверения силами дистрибьютера. В таком случае, российская сторона берет на себя все затраты и решает все организационные вопросы, связанные с этим процессом.

- Помощь со стороны китайских компаний в процессе регистрации и выводе на российский рынок линейки своей продукции. В данном случае китайская сторона помогает российскому дистрибьютору в получении регистрационного удостоверения. На практике такой вариант редко бывает интересен китайской стороне в силу незначительных объемов рынка РФ и недостаточной прозрачности условий для получения регистрационного удостоверения.

Компании-производители медицинского оборудования в Китае

Какие компания лидируют на рынке производства медицинского оборудования в Китае? Точного списка не существует. Топ-10 китайских производителей медицинской техники варьируются в зависимости от источника публикации аналитического отчета или рейтинга. Это может быть обусловлено различными факторами.

Критерии оценки: Разные аналитики могут использовать различные критерии для оценки производителей. Некоторые могут сосредоточиться на объеме продаж, другие — на качестве продукции или инновационности. Это может привести к различиям в рейтингах.

Данные: Разные источники могут иметь доступ к различным наборам данных. Например, некоторые могут основываться на официальной статистике, в то время как другие могут использовать данные от самых производителей или отзывы пользователей.

Время: Рынок медицинской техники быстро меняется, и рейтинги могут отражать состояние рынка на определенный момент времени. Производители, которые были в топе в прошлом году, могут не попасть в число лидеров текущем году из-за изменившейся ситуации на рынке и в бизнесе.

Географические предпочтения: Некоторые рейтинги могут быть сосредоточены на определенных географических рынках, что может влиять на выбор лидирующих производителей.

Важно учитывать все эти факторы при просмотре рейтингов и выборе производителей медицинской техники для сотрудничества.

В рамках нашего аналитического исследования хотелось привести список некоторых надежных производителей медицинского оборудования в Китае, которые соответствуют мировым стандартам [20] (табл. 1):

Таблица 1. Надежные поставщики медицинского оборудования в Китае

Table 1. Reliable medical equipment suppliers in China

| Официальное название компании Official |

Адрес сайта Website address |

Год основания Year of foundation |

Информация о том, что она производит Information about product |

|---|---|---|---|

| Nanjing Superstar International Trade Co., Ltd. | https://www.superstar‑med.net/ | 2021 | Медицинское оборудование, включая аппараты искусственной вентиляции легких, системы СИПАП, системы седации оксидом азота и системы терапии сна |

| Nanjing Foinoe Co., Ltd. | https://www.foinoe.com/ | 2008 | Продукты для борьбы с COVID-19, продукцию для ухода за больными на дому, стоматологическое оборудование, расходные материалы и медицинское оборудование для диагностики, операционных, а также для реабилитации |

| Xindray Medical International Co., Ltd | http://www.xindray.com/ | 2019 | Медицинские системы визуализации, продукты жизнеобеспечения, IVD продукты, изделия для здравоохранения, одноразовые изделия медицинского назначения |

| Healicom Medical Equipment Co., Ltd. | https://www.healicom.com/ | 2011 | Различное медицинское оборудование, включая рентгеновские машины, ультразвуковые сканеры, больничные кровати, автоклавы и эндоскопы |

| Nanjing Jalead International Trading Co., Ltd. | http://www.jalead.cn | 2013 | Различное медицинское оборудование, включая мониторы артериального давления, ультразвуковые сканеры, ЭКГ-машины, носимые устройства и термометры |

| Nanjing AMIS Medical Technology Co., Ltd. | https://amismedical.com/ | 2010 | Лабораторное, диагностическое и медицинское оборудование, включая ультразвуковые сканеры, ЭКГ-машины, мониторы пациентов и анализаторы |

| Nanjing Jusha Display Technology Co., Ltd. | http://www.jusha.com.cn | 2011 | Специализируется на производстве медицинских дисплеев и ЖК-мониторов |

- Основанная в 2008 году компания Seaskymedical является одним из ведущих производителей медицинского оборудования в Китае. Она производит медицинские расходные материалы, медицинское оборудование и лабораторные расходные материалы. Все продукты сертифицированы по ISO 13485:2016.

- Neusoft Corporation (работает с 1991 г.) производит оборудование для управления больницами. Компания предлагает своим клиентам платформу контроля качества, платформу информации о больнице и безбумажную систему управления медицинскими записями [21].

- Shinva Medical Instrument Co., Ltd. С момента своего старта в 2002 году компания специализируется на производстве медицинских инструментов и оборудования, фармацевтического оборудования, а также предоставлении медицинских услуг [22].

- Jiangsu Yuyue Medical Equipment & Supply Co., Ltd. Эта компания, основанная в 1998 году, производит различное медицинское оборудование, включая респираторы, продукты для домашнего ухода, глюкометры и госпитальные приборы.

- Основанная в 2001 году, Dian Diagnostics Group Co., Ltd. специализируется на разработке диагностического оборудования. Компания известна своими устройствами для диагностики рака.

- Bluesail Medical Co., Ltd существует на рынке уже 20 лет и занимается не только исследованиями и разработками, но также производством и продажей сердечных стентов и устройств, используемых в интервенционной кардиохирургии.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd – крупный китайский производитель медицинского оборудования, предлагающий широкий спектр продуктов и решений. Компания занимается разработкой и производством различного оборудования, включая ультразвуковые сканеры, мониторы пациентов, медицинские изделия для лабораторий и многое другое. Присутствуя на рынке с 1991 года, компания активно инвестирует в исследования и разработки, стремясь предложить инновационные решения, которые могут улучшить качество медицинского обслуживания и уровень ухода за пациентами. Предлагаемые продукты и решения могут быть эффективной альтернативой оборудованию от западных производителей, которое может стать менее доступным из-за санкций.

- Perlong Medical, основанная в 2009 году, специализируется на производстве медицинского оборудования, включая анастезиологическое оборудование, мониторы и оборудование для рентгеновских исследований [23].

- Qingdao Winport Import and Export Co., Ltd. работает в сегменте производителей медицинского оборудования с 2014 года. Специализируется на производстве шприцевых и инфузионных насосов, рентгеновского оборудования и приборов для измерения артериального давления.

Обратимся к еще одному рейтингу аналитиков рынка, составленному в 2020 году. В нем также фигурируют 10 ведущих китайских компаний по производству медицинского оборудования. Аналитики отмечают, что некоторые компании, которые стабильно работают в отрасли более 20 лет, в последнее время переходят на новый этап роста или переориентируются на новые направления работы под воздействием жесткой рыночной конкуренции, тогда как некоторые молодые компании быстро завоевывают позиции за счет передовой модернизации ресурсов по всей отраслевой цепочке [24].

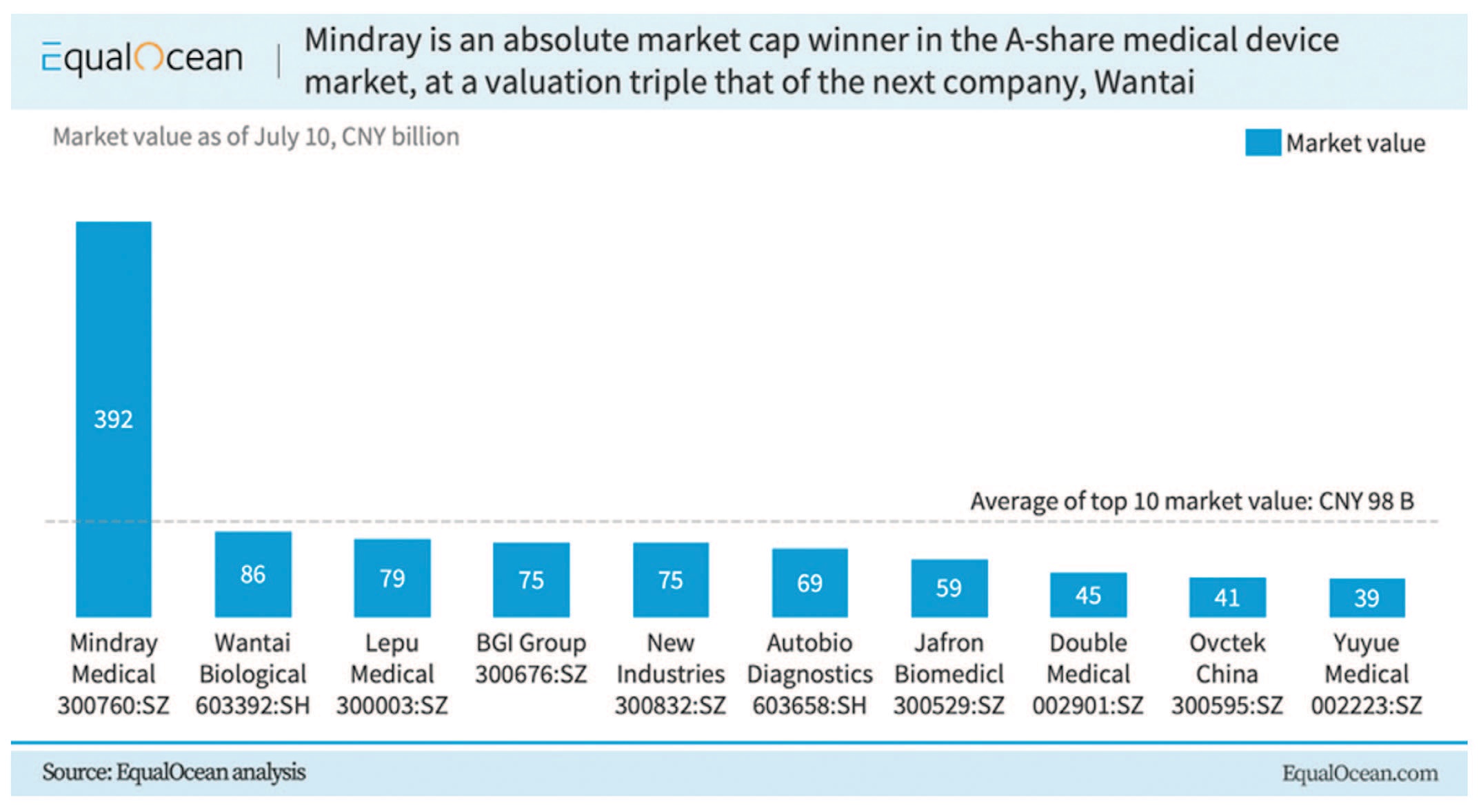

Статья, опубликованная на EqualOcean, представляет собой анализ десяти ведущих китайских компаний-производителей медицинского оборудования, основанный на показателях их рыночной капитализации. Как подчеркивают авторы статьи, сегмент производства медицинского оборудования в Китае показывает впечатляющие результаты, доказывая свою высокую инвестиционную привлекательность и демонстрируя потенциал роста [25].

Рис 3. Анализ десяти ведущих китайских компаний-производителей медицинского оборудования, основанный на показателях их рыночной капитализации

Fig. 3. Analysis of the top ten Chinese medical device companies based on their market capitalization metrics

Предлагаем подробнее остановиться на деятельности китайских компаний-производителей медицинского оборудования, которые привлекли особенное внимание международных аналитиков:

- Mindray Medical [26]. Эта компания занимает верхнюю позицию рейтинга, а ее капитализация оценивается более чем в 380 миллиардов юаней. Согласно отчету EqualOcean, компания смогла достичь таких высот благодаря проводимой ей политике активных поглощений, а также развитию и укреплению региональных каналов распространения. Этот огромный производственный конгломерат выпускает оборудование для контроля жизненно важных показателей и поддержки пациентов, IVD (in vitro diagnosis) и медицинской визуализации. Эти позиции были особенно востребованы с момента начала пандемии COVID-19. Однако, как полагают эксперты, колоссальные размеры компании делают ее более инертной с точки зрения потенциала роста и эффективности исследований и разработок.

- Yuyue Medical [27]. Несмотря на то, что Yuyue Medical занимает 10-е место в рейтинге EqualOcean, это компания является безусловным лидером в сегменте медицинских устройств для домашнего использования. Одно из преимуществ компаний этого сегмента заключается в том, что они обладают большей гибкостью с точки зрения стратегий продаж, поскольку сфокусированы на реализации конечным потребителям небольших медицинских гаджетов – от сфигмоманометров до глюкометров, массажных устройств и т.д. При этом они могут не только инвестировать в R&D-технологии (Research and Development –исследование и развитие), но и искать новые направления роста, переключаясь на более эффективную стратегию продаж. Yuyue планирует придерживаться этой политики и в ближайшем будущем.

Опираясь на результаты проведенного анализа, можно сделать следующие выводы:

- Китайский рынок медицинского оборудования продолжает расти и развиваться, привлекая все больше инвестиций. Это создает новые возможности для компаний всех размеров и специализаций – от крупных производителей, таких как Mindray Medical, до более мелких нишевых игроков, таких как Yuyue Medical.

- Разнообразие сегментов в области медицинского оборудования в Китае позволяет компаниям выбирать свою стратегию развития. Некоторые компании могут выбрать путь активных поглощений и расширения региональных каналов распространения, как это сделала Mindray Medical, в то время как другие могут сосредоточиться на углублении своего присутствия в определенных сегментах, как это сделала Yuyue Medical.

- Стратегия развития компании должна быть гибкой и адаптированной к изменяющимся условиям рынка. Например, Yuyue Medical успешно использовала свою гибкость в стратегиях продаж, что позволило компании крепить свое присутствие на рынке медицинских устройств для домашнего использования.

- Несмотря на то, что крупные компании, такие как Mindray Medical, могут иметь преимущества в виде большего объема ресурсов и более широкой сети распространения, они также сталкиваются с вызовами, связанными с ведением операционной деятельности такого масштаба, что может замедлить их способность быстро реагировать на изменения на рынке и заниматься инновациями.

- В то же время, меньшие и более гибкие компании, такие как Yuyue Medical, могут использовать свою способность быстро адаптироваться к изменениям на рынке, чтобы получить конкурентное преимущество.

ВЫВОДЫ

Если оценивать китайский рынок медицинского оборудования в целом, то перед нами предстает динамичный и быстро развивающейся сегмент, который предлагает множество возможностей для компаний, готовых адаптироваться и внедрять инновации.

Китай, как крупнейший производитель медицинского оборудования, будет продолжать играть ключевую роль в глобальной медицинской индустрии. Это особенно актуально в контексте текущих геополитических тенденций и санкций, которые могут ограничивать российским компаниям и медицинским учреждениям доступ к оборудованию из определенных стран.

Китайские производители медицинского оборудования продолжают улучшать качество своей продукции, стремясь не только соответствовать, но и превзойти международные стандарты. Это делает их продукцию все более привлекательной для международных покупателей, включая российские медицинские учреждения.

В то же время китайские производители медицинского оборудования могут столкнуться с рядом вызовов, включая необходимость адаптации к быстро меняющимся технологиям и регулятивным требованиям, а также росту конкуренции на международном уровне.

Важно отметить, что выбор Китая как поставщика медицинского оборудования должен основываться на тщательном анализе и сравнении различных факторов, включая качество оборудования, цены, условия поставки и послепродажное обслуживание. Это требует глубокого понимания как специфики самого оборудования, так и динамики международного рынка медицинского оборудования.

Сотрудничество между Россией и Китаем в области производства и реализации медицинского оборудования может представлять собой взаимовыгодное партнерство, которое будет способствовать развитию медицинской отрасли в обеих странах. Подобное сотрудничество способно улучшить качество здравоохранения, повысить доступность медицинского оборудования и стимулировать инновации в этой области. Однако для достижения поставленных целей потребуется тщательное планирование, координация и сотрудничество между различными стейкхолдерами, включая представителей правительства и других государственных органов, производителей, поставщиков, а также медицинских учреждений обеих стран.